Se espera que el RBA vuelva a subir las tasas de interés el martes, y durante los próximos meses, lo que generará advertencias de que las familias australianas quedarán «devastadas» por el costo.

Todos los ojos están puestos en el Banco de la Reserva de Australia (RBA), que mañana emitirá su decisión sobre las tasas de interés de junio.

Los economistas le están dando una propina universal al RBA para que vuelva a elevar la tasa de efectivo oficial (OCR) de su nivel actual del 0,35 por ciento; aunque la opinión está dividida sobre si optará por un alza tradicional de 0,25 por ciento o por un aumento más pronunciado.

También se prevé que el RBA eleve agresivamente las tasas de interés durante el próximo año. El pronóstico de los economistas medianos es que la OCR alcance un máximo de alrededor del 2,5 por ciento, lo que se corresponde con la declaración del gobernador del RBA, Phil Lowe, en mayo, en la que dijo que espera elevar la tasa de efectivo objetivo a al menos el 2,5 por ciento.

El mercado de futuros es aún más agresivo, ya que inclinar el RBA elevará el OCR a alrededor del 3,5 por ciento para mayo de 2023.

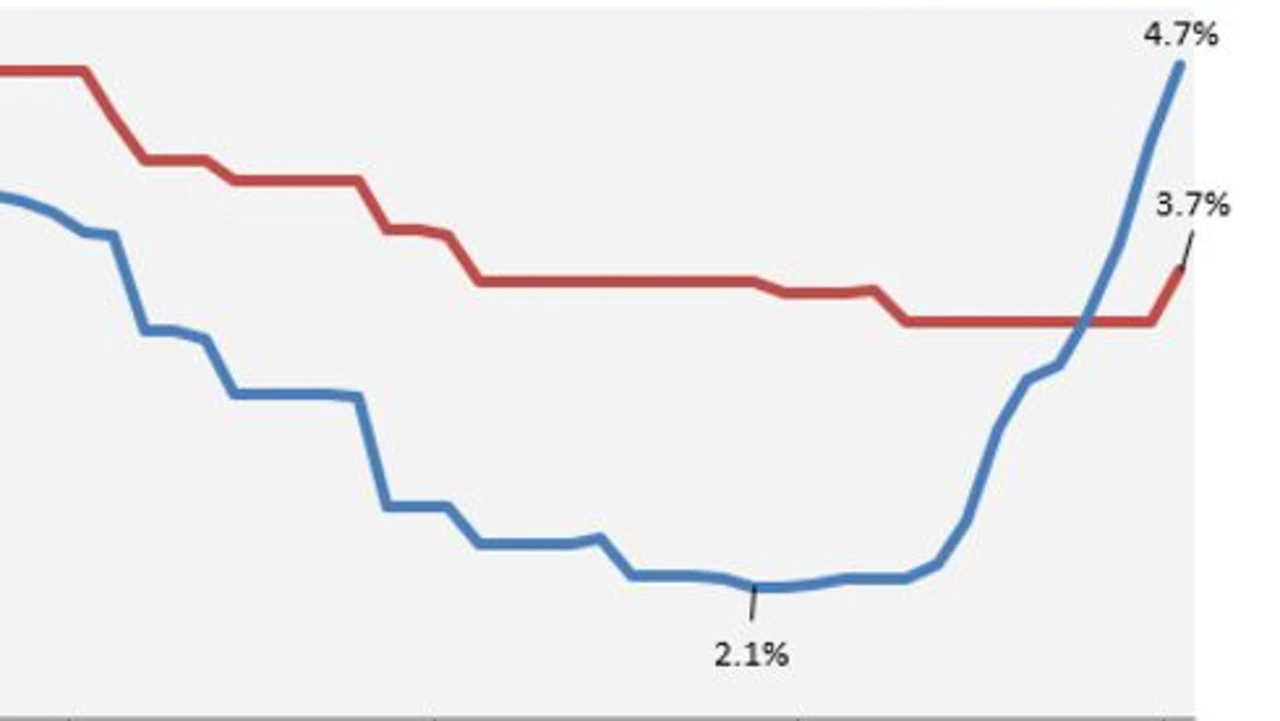

Las subidas previstas de los tipos de interés devastarían las finanzas de los hogares

Suponiendo que los pronósticos OCR de los economistas o del mercado se transmitieran por completo a los titulares de hipotecas, la tasa hipotecaria variable de descuento promedio se dispararía desde su nivel actual de 3.7 por ciento a entre 5.85 por ciento y 6.85 por ciento a mediados de 2023.

Esto representaría el mayor aumento proporcional de las tasas hipotecarias en la historia de Australia y devastaría las finanzas familiares, el mercado de la vivienda y la economía australiana.

Para ilustrar por qué, considere la siguiente tabla que muestra el pago mensual promedio de la vivienda de precio medio en Australia, suponiendo una hipoteca de tasa variable de capital e interés de 30 años y un depósito del 20 por ciento:

Si el pronóstico de los economistas se cumple y el OCR aumenta otro 2,15 por ciento (hasta el 2,5 por ciento), entonces el pago mensual promedio de la hipoteca de la vivienda australiana de precio medio aumentaría en $ 781, o un 28 por ciento. El impacto sería mayor en Sídney, donde los pagos hipotecarios mensuales aumentarían $1163.

Si el pronóstico del mercado de futuros se hace realidad, y el OCR aumenta otro 3,15 por ciento (hasta el 3,5 por ciento), entonces el pago mensual promedio de la hipoteca de la casa australiana de precio medio se dispararía en $ 1174 (42 por ciento), y los pagos en Sydney se dispararían. por $1748 al mes.

El impacto sería aún más severo para los prestatarios que sacaron una hipoteca de tasa fija durante el apogeo de la pandemia a tasas mínimas por debajo del 2,5 por ciento.

Según el pronóstico OCR de los economistas, estos prestatarios de tasa fija enfrentarían más del doble de las tasas hipotecarias cuando lleguen a refinanciar en 2023 y 2024, mientras que las tasas hipotecarias se triplicarían según el pronóstico OCR del mercado.

Con alrededor de $ 500 mil millones en términos de hipotecas de tasa fija que vencerán a fines de 2023, hordas de hogares australianos enfrentan un impacto devastador de reinicio de hipotecas.

La economía podría entrar en recesión

El consumo de los hogares es la economía australiana mayor conductor, lo que representa alrededor del 55 por ciento del crecimiento en promedio. Por lo tanto, si los pagos de las hipotecas aumentan demasiado, significará que habrá menos fondos disponibles para gastar en toda la economía, lo que a su vez reducirá el crecimiento económico.

El lastre negativo sobre el consumo de los hogares se vería exacerbado por una fuerte caída en los precios de la vivienda, lo que haría que los australianos se sintieran más pobres.

La caída de las tasas hipotecarias a mínimos históricos durante la pandemia fue el factor clave del auge generacional de los precios de la vivienda en Australia. Las tasas de interés altísimas tendrían el efecto opuesto al generar una corrección importante en el precio de la vivienda.

En su última Revisión de Estabilidad Financiera, el RBA estimó “que un aumento de 200 puntos básicos en las tasas de interés desde los niveles actuales reduciría los precios reales de la vivienda en alrededor de un 15 por ciento durante un período de dos años”.

Por lo tanto, el pronóstico de los economistas del 2,5 por ciento OCR sugiere una caída de máximo a mínimo en los precios reales de la vivienda en Australia de más del 15 por ciento, con valores nominales cayendo en más del 20 por ciento.

Sin embargo, el OCR del 3,5 % del mercado de futuros «colapsaría» el mercado de la vivienda, con una caída de los precios reales de la vivienda de alrededor del 25 % en términos reales y de más del 30 % en términos nominales, según el modelo del RBA.

Aumentos agresivos de las tasas de interés no detendrán la inflación

Las presiones inflacionarias de Australia se importan principalmente, incluso a través de los precios de la gasolina y los materiales.

El indicador más amplio de la inflación interna, los salarios, sigue siendo débil, a pesar de la estrechez del mercado laboral. El índice de precios de salarios del trimestre de marzo registró un crecimiento anual de solo 2,35 por ciento, mientras que las cuentas nacionales del primer trimestre de la semana pasada registraron solo un crecimiento de 2,2 por ciento en la compensación promedio por empleado.

Lo más revelador es el costo laboral unitario real (ULC) de Australia, que según la Oficina Australiana de Estadísticas “son un indicador del costo promedio de la mano de obra por unidad de producción producida en la economía” y “son una medida de los costos asociados con la empleo de la mano de obra, ajustado por la productividad del trabajo”. Se han derrumbado un 6,3 por ciento por debajo de su nivel previo a la pandemia y han caído durante la mayor parte de los últimos 35 años.

Claramente, el RBA no se enfrenta a una espiral de salarios y precios como las que se observan en otras jurisdicciones y no necesita luchar contra el crecimiento de los salarios elevando agresivamente la OCR. Por el contrario, los salarios en Australia son antiinflacionarios dada la caída de los CLU.

Como tal, hay poca justificación para que el RBA suba las tasas agresivamente para contrarrestar la inflación importada (empuje de costos). Tal estrategia exacerbaría la presión del costo de vida para los hogares y golpearía la economía sin aliviar las mismas fuerzas que impulsan el problema de la inflación en primer lugar.

El Gobierno debería ayudar al RBA a combatir la inflación

El principal riesgo para la inflación australiana es a través de una crisis energética que también es importada por gas de guerra y empresas de carbón.

La única solución duradera a esto es que el gobierno australiano reserve suficientes volúmenes domésticos de gas y carbón para desplomar los precios locales. Con precios fijos si es necesario.

La energía es solo el 3 por ciento del IPC, pero ya está en camino de duplicarse, y debido a que es un costo para todos los demás negocios, todos los costos aumentarán y los precios para el usuario final también.

Si no se hace nada para rectificar la crisis energética, entonces el RBA puede verse obligado a elevar las tasas de interés por encima de lo que la economía en general puede manejar para dejar espacio para un shock vacío en el precio de la energía.

Eso sería inútilmente destructivo para los niveles de vida australianos.

Leith van Onselen es economista jefe de MB Fund y MB Super. Leith trabajó anteriormente en el Tesoro de Australia, el Tesoro de Victoria y Goldman Sachs.

David Llewellyn-Smith es estratega jefe de MB Fund y MB Super. David es el editor fundador y editor de MacroBusiness y fue el editor fundador y editor de economía global de The Diplomat, el portal líder en geopolítica y economía de Asia Pacífico. Es coautor de The Great Crash of 2008 con Ross Garnaut y fue editor del segundo Garnaut Climate Change Review. MB Fund está infraponderado en las mineras de mineral de hierro australianas.