El país es responsable de aproximadamente el 40% de todos los ingresos del sector en África.

El auge de las billeteras digitales ha revolucionado la forma en que realizamos transacciones financieras, ofreciendo una variedad de importantes beneficios como método de pago. Comodidad, seguridad y accesibilidad son solo algunas de las ventajas que estas plataformas ofrecen a los usuarios, permitiéndoles realizar transferencias de forma rápida y eficiente.

Como lo destaca el Banco Mundialla inclusión financiera es un factor clave para el desarrollo económico y la estabilidad de los países, así como para alcanzar los Objetivos de Desarrollo Sostenible de las Naciones Unidas.

Estas tecnologías innovadoras no sólo están democratizando el acceso a los servicios financieros sino también fortaleciendo la infraestructura económica, como se ve en Sudáfrica, donde está ganando terreno rápidamente.

De hecho, el panorama fintech de Sudáfrica está en constante evolución y se esperan cambios significativos en 2024 impulsados por cambios regulatorios, mejoras tecnológicas y una competencia cada vez mayor.

Fintech abarca una amplia gama de productos y servicios, desde banca en línea hasta pagos móviles, peer-to-peer préstamobilleteras digitales y herramientas de gestión financiera.

Según un informe publicado por Research and Marketsel país ha sido reconocido internacionalmente por tener uno de los sectores financieros más sofisticados, generando aproximadamente el 40% de todos los ingresos de fintech en África.

Durante la última década, este reconocimiento se ha visto reforzado por un sector en crecimiento que, aunque pequeño, está experimentando un rápido desarrollo y transformando la esfera financiera a través de la digitalización, la racionalización y, en algunos casos, la disrupción.

En este contexto, Dawid de Villiers, Gabi Richards-Smith y Lerato Lamola, expertos en fintech de Webber Wentzel, han anticipado que 2024 traerá avances significativos en la industria fintech de Sudáfrica.

Entre las cinco predicciones clave se encuentran directrices para la inteligencia artificial generativa y el aprendizaje automático, la modificación de las leyes de pago, los cambios en las criptomonedas y blockchain, un marco financiero abierto y un aumento de participantes en la banca móvil y los servicios financieros.

En concreto, los especialistas esperan la implementación de las modificaciones previstas a la Ley del Sistema Nacional de Pagos, que abarca la gestión, administración, operación, regulación y supervisión de los sistemas de pago, compensación y liquidación. «Esperamos ver modificaciones que fomenten una mayor participación de los actores no bancarios en el sistema de pagos», afirmaron las fuentes expertas.

Asimismo, se anticipa la conclusión del Proyecto de Ley de Conducta de Instituciones Financieras, que podría incluir disposiciones relacionadas con actividades vinculadas a los sistemas de pagos. Estas iniciativas reflejan un esfuerzo por promover la inclusión y la eficiencia en el panorama financiero sudafricano.

En la misma línea, también se espera en el sector un aumento en el número de proveedores de servicios financieros que utilizan servicios de telecomunicaciones móviles. Para ello, se espera que ingresen más inversiones extranjeras al mercado sudafricano, tanto en empresas locales como participantes de otras regiones.

En 2023, el uso de pagos digitales en Sudáfrica experimentó un rápido crecimiento, superando incluso la expansión del comercio electrónico. Las billeteras digitales y los sistemas de pago sin contacto, como Apple Pay, Samsung Pay y Google Pay, ganaron un impulso significativo entre los consumidores.

Un estudio reciente de Stitch, una empresa de infraestructura de pagos, reveló que más del 50% de los sudafricanos encuestados optan por utilizar billeteras digitales y sistemas de pago sin contacto al realizar compras en establecimientos comerciales.

Cabe destacar que la encuesta, realizada en colaboración con la firma de investigación Yazi, recopiló datos de más de 350 personas en diciembre del año pasado, lo que brindó información sobre las tendencias emergentes en el entorno de operaciones digitales del país.

Según los resultados, los sudafricanos destinan aproximadamente el 10% de sus ingresos a compras online. El aumento del gasto online ha favorecido el uso de tarjetas, que siguen siendo el método predominante en el comercio electrónico.

Sin embargo, el crecimiento del mercado y la demanda de opciones de pago más eficientes han llevado al surgimiento de nuevas alternativas, como las transferencias bancarias y, cada vez más, las billeteras digitales y los sistemas sin contacto, que compiten con las tarjetas tanto en transacciones en línea como en tiendas físicas.

«En comparación con un estudio similar realizado en diciembre de 2022, la encuesta de este año encontró una imagen muy diferente (…) incluso si la tarjeta y el pago bancario siguen siendo las principales preferencias, elegidas por el 71,8% y el 43,9% de los encuestados, respectivamente, como al menos una de sus opciones preferidas, han ganado terreno métodos de pago táctiles adicionales como Capitec Pay e incluso el dinero móvil», indica el informe.

El caso de Capitec Pay, mencionado por el 25,9% de los encuestados a pesar de su lanzamiento el año pasado, demostró que los sudafricanos están dispuestos a adoptar nuevas opciones que se ajusten a sus necesidades en constante evolución.

«Esto crea una oportunidad para que opciones atractivas ingresen al mercado y aborden mejor las necesidades de los clientes. Para las empresas, una forma de administrar y optimizar nuevos y múltiples proveedores y métodos de pago es a través de plataformas de orquestación de pagos, que les permiten ver y conciliar fácilmente todas las transacciones. entre métodos en un solo lugar y optimizar en función de cuál funciona mejor», añade el estudio.

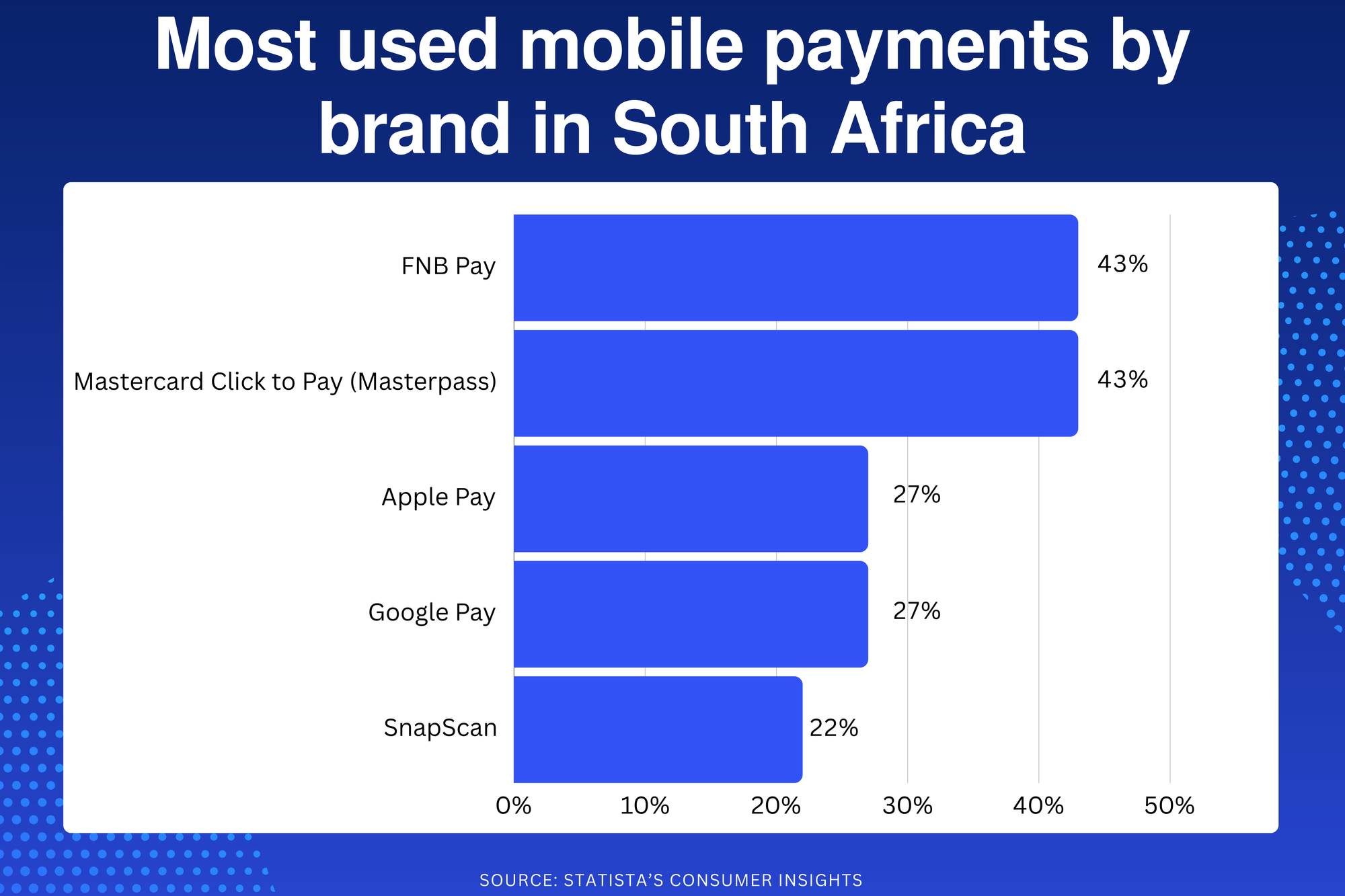

Mientras tanto, una encuesta realizada por Consumer Insights de Statista mostró los pagos móviles más utilizados por marca el año pasado, con FNB Pay y Mastercard Click to Pay ocupando el primer lugar con un 43%, seguidos por Apple Pay (27%), Google Pay (27%). ) y SnapScan (22%) cerrando el top 5.

Otra investigación de Statista sobre la adopción de Google Pay para transacciones en línea en Sudáfrica mostró una disminución en 2023 en comparación con principios de 2020, aunque el uso entre los consumidores se mantuvo relativamente constante.

Las cifras presentadas reflejan el porcentaje de encuestados que reportaron haber utilizado la aplicación en los últimos 12 meses, ya sea para transacciones en puntos de venta con dispositivo móvil en tiendas y restaurantes, o para compras en línea.

También demostré que, durante el período de abril de 2022 a marzo de 2023, 2 de cada 10 encuestados indicaron haber utilizado Google Pay en un punto de venta, mientras que otros 2 de cada 10 dijeron haberlo utilizado para pagos online durante el mismo período.

Estafas de pagos sin contacto

Los métodos de pago sin contacto, incluido el uso de tarjetas, teléfonos inteligentes o relojes inteligentes, han experimentado un notable aumento en popularidad. Sin embargo, los estafadores también han utilizado esta comodidad tecnológica.

Según la Defensora de los Servicios Bancarios, Reana Steyn, el fraude a través de billeteras digitales está aumentando y los delincuentes están vinculando la información de las tarjetas robadas con sus dispositivos inteligentes.

Al respecto, el mandatario alertó sobre una nueva modalidad que involucra el uso de la tecnología Near Field Communication (NFC). En esta práctica, los estafadores utilizan datos de tarjetas robadas para realizar compras fraudulentas a través de billeteras digitales.

Además, en la mayoría de los casos, las compras digitales no requieren un PIN único (OTP) para completar una transacción, lo que facilita el delito. «A diferencia de las transacciones fraudulentas normales con tarjeta no presente (CNP) a las que estamos acostumbrados, donde los estafadores usarían información de tarjetas robadas para realizar compras en línea y provocarían que se enviaran OTP al número de teléfono celular registrado del titular legítimo de la tarjeta para cada transacción realizada, Los pagos NFC/billetera digital no requieren esta herramienta de mitigación OTP adicional para todas y cada una de las transacciones», dijo Steyn.

En línea con lo anterior, el vocero indicó que, en un corto período, recibieron 120 denuncias relacionadas con fraudes NFC, las cuales actualmente se encuentran bajo investigación. Las pérdidas relacionadas con estos incidentes representan millones de rands, especialmente en compras fraudulentas realizadas en naciones como los Emiratos Árabes Unidos, Francia y España.

«Esto demuestra claramente la presencia de un sindicato criminal internacional que opera en esta zona y tiene como objetivo a los consumidores sudafricanos», afirmó Steyn. Además, confirmó que uno de los principales bancos del país registró más de 6.000 quejas entre enero de 2022 y el 1 de junio de 2023. Expresó preocupación al respecto, ya que las considerables pérdidas sufridas tienen el potencial de crear graves dificultades financieras para los clientes del banco, algunas de ellas que en determinados casos podría resultar insuperable.

Así, si bien el uso de métodos de pago sin contacto ha aportado numerosas ventajas, facilitando transacciones rápidas y seguras en diversas situaciones, es crucial reconocer que esta conveniencia conlleva riesgos, ya que los delincuentes pueden explotar estas tecnologías para cometer fraude y generar pérdidas significativas tanto para las personas como para las personas. e instituciones financieras.